65歳以上の高齢者が総人口に占める割合を表す高齢化率は、総務省統計局によると2021年に29.1%となり、世界で最も高くなりました。さらに2040年には35%を超えることが推計されています。

高齢化が進むのと同時に、ここ数年注目されるようになったのが高齢者の貧困です。だれでもちょっとしたきっかけで貧困に陥る可能性があり、決して他人事ではありません。日本の現状や原因、そして老後にむけた心構えなどをまとめます。

高齢者の現状

高齢者の貧困について確認する前に、貧困とは何かを整理しましょう。「貧困」と聞くと、経済的理由により生活に最低限必要な衣食住が十分に満たされない状態と考える方が多いのでしょうか。貧困には世界的に様々な基準がありますが、一般的に使用さる概念として、「絶対的貧困」と「相対的貧困」があります。

絶対的貧困とは国や地域に関わらず、生きるための必要最低限の生活水準が満たされていない状態を指します。2015年に世界銀行は国際貧困ラインとして1日1.90ドルに改定しています。

これに対し、相対的貧困とは、国ごとにその国の文化水準や生活水準と比較して困窮している状態を指し、世帯の所得が、その国の等価可処分所得の中央値の半分に満たない状態のことと定義されます。日本における貧困はこちらの定義が使用されています。

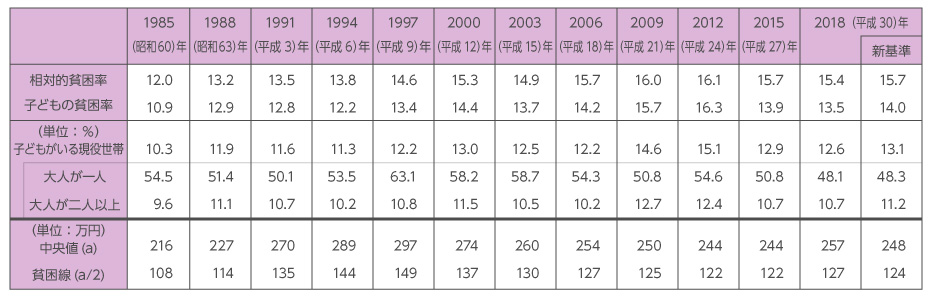

2019年(令和元年)の厚生労働省「国民生活基礎調査」によると、2018年の貧困線(等価可処分所得の中央値の半分)は 127 万円で、相対的貧困率は15.4%となっています。

相対的貧困の所得水準に近いのが生活保護です。厚生労働省の被保護者調査によると、全体の被保護者世帯における高齢者世帯の割合は55.4%であり、さらにそのうち単身者世帯が51.1%、2人以上の世帯が4.3%となっています。高齢者人口の割合は29.1%であることを考慮すると、高齢者の被保護者世帯の割合が高く、さらに単身者世帯がその大部分を占めることがわかります。

貧困の原因

では、老後に貧困に陥る原因はどのようなものがあるでしょうか。様々な事情がありますが、いくつか典型的なケースをあげてみましょう。

離職・失業

コロナ禍以前から企業の事業環境は大きく変化をしていました。その中で、多くの企業においてリストラが実行されていました。これは大手企業においても例外ではありません。終身雇用を前提とした人生設計が成立しなくなりつつあるのです。こうした環境の変化によって、予期せぬ離職、転職を余儀なくされることが珍しくなくなりました。その結果、失業が長期化したり、転職によって年収が大きく下がることもあるのです。

病気・ケガ

思わぬ病気やケガも貧困のきっかけになることがあります。企業に勤めている場合には、健康保険などによって医療費や収入の一部がカバーされますが、自営業者などは療養期間の収入が断たれ、貧困化のきっかけになることがあります。また治療後も以前のような業務ができず、収入が減少してしまうケースもあります。

離婚・死別

配偶者との離婚や死別も貧困の原因になることがあります。特に専業主婦などが、所得を得ていた配偶者を失うことで収入源がなくなったり、転居を余儀なくされたりします。環境が変わることも多く、その中で生活を立て直すことに苦労する場合もあります。死別の場合は住居を失うケースは少なく、条件を満たせば遺族年金なども支給されますが、十分とは言えない場合も多くあります。

家族の病気・介護

本人だけでなく、家族の病気によって介護のために離職せざるを得なくなり、そこから貧困化する場合も珍しくありません。とくに中年の働き盛りの世代が、ちょうど親の要介護となってくる世代と重なります。介護サービスや施設を利用できずに介護に従事しなければならない場合、仕事との両立はかなりハードルが上がります。介護が終わっても、もとのように復職することが難しいことが多いのです。

このほかにも、貧困のきっかけとなる出来事や環境の変化はだれにでも起こりうることです。そのため、自分は大丈夫だと過信せず、ある程度のリスクを盛り込んだ生活設計をすることが重要になります。

高齢者を支える社会制度

年金

老後の収入源として挙げられるのが年金でしょう。厚生労働省の「国民生活基礎調査」(2019年)によると、高齢者世帯の所得のうち、総所得の63.6%を公的年金、恩給が占めていて、さらに公的年金・恩給が所得の100%という世帯が48.4%となっています。

公的年金制度は、すべての国民が対象となる国民年金と、いわゆるサラリーマン及びその配偶者が対象となる厚生年金から構成されています。特に自営業者などが加入している国民年金では受給額が厚生年金よりも低く、年金以外の所得や資産形成を準備する必要があります。

| 老齢基礎年金 | 老齢厚生年金 | |

| 標準的な年金受給世帯の年金額(2018年) | 64,941 | 221,277 |

介護

高齢になって心配することの一つが介護でしょう。2000年に施行された介護保険法により、40歳以上の医療保険加入者が対象となり、経済的にも肉体的、精神的にも負担の大きい介護を社会全体で支えてゆく制度が整いました。これにより、それまで家庭内の努力によって支えられていた介護が、ニーズに応じた各種サービスを利用することで、その負担を軽減することができるようになりました。介護離職をきっかけに貧困に陥るケースも少なくありません。このような社会制度を活用することも重要です。

貧困に陥らないために

貯蓄

2019年に金融庁が公表した、金融審議会による市場ワーキング・グループ報告書「高齢社会における資産形成・管理」によって、いわゆる「老後資金2000万円問題」が話題となりました。これは、一般的な日本人において、2000万円が不足すると試算されたものです。もちろん必要な資金は、個々の資産状況や消費生活、家族構成や健康状態によって大きく変動するため、一概に算定できるものではありません。しかし、上記で説明した通り、多くの方にとっては、年金によって生活のすべてをまかなうのが現実的ではないということも事実ではないでしょうか。

住居の選択

住宅は賃貸か購入かという議論は、なかば永遠の課題でもあります。しかしながら、貧困のきっかけで挙げたような予期せぬ事態や、ライフサイクルによる必要とする住宅の変化などを加味すると、多額のローンを抱えるよりも賃貸で必要な時に必要な住居を選ぶというのも十分に合理的な選択になるでしょう。

孤立を防ぐ

原因の項目でも挙げたとおり、貧困の原因には、離婚や死別、核家族化などによって孤立することをきっかけとするものがあります。非保護世帯においても単身者世帯が圧倒的に多いこともそれを裏付けます。一度貧困化すると、外出を減らしたり、人付き合いを減らすなどして、ますます孤立する悪循環に陥るケースが多く見受けられます。しかしながら、社会は助け合いの中で成り立っています。自助、公助も基盤としては重要ですが、「共助」もまた大切な社会基盤です。だれもが貧困になる可能性がある現代において、「お互いさま」の精神で困ったときには助け合えるようなコミュニティに参加することも、貧困を防ぐ防波堤になることでしょう。